Il P.A.C., letteralmente il Piano Di Accumulo di Capitale, non è un prodotto specifico, ma una strategia d’investimento.

È particolarmente indicato per il risparmiatore che ha l’obiettivo di costruire un capitale per i propri progetti di vita futuri, senza dover disporre fin da subito di una grossa somma di denaro.

Il P.A.C. è quindi la strategia che generalmente consiglio per investire al meglio e in modo sistematico il risparmio che mensilmente si crea. Il P.A.C. è un investimento a rate, attraverso un piano di versamenti programmati le cui caratteristiche vengono predefinite dal sottoscrittore, è lo strumento più idoneo per attenuare al massimo la volatilità dell’investimento, eliminando la componente emotiva del momento giusto per investire; evita pertanto di sbagliare il Timing di entrata sul mercato riuscendo a mediare i prezzi.

Inoltre, offre numerosi vantaggi a cominciare dal fatto che avvicina al risparmio gestito anche chi non dispone di grandi somme da investire, come le famiglie o i giovani, e si rivela uno strumento estremamente flessibile in quanto consente al risparmiatore una notevole libertà di gestione dell’investimento.

Alcuni dei vantaggi:

- Elimina la componente emotiva, in quanto non necessariamente si accede con grossi capitali.

- Va bene in ogni condizione di mercato.

- È flessibile in quanto è possibile aumentare e/o diminuire l’importo, sospendere o revocare il versamento o addirittura liquidare il capitale in qualsiasi momento.

- Trasparente in quanto è possibile monitorarlo

Vi dettaglio i vantaggi:

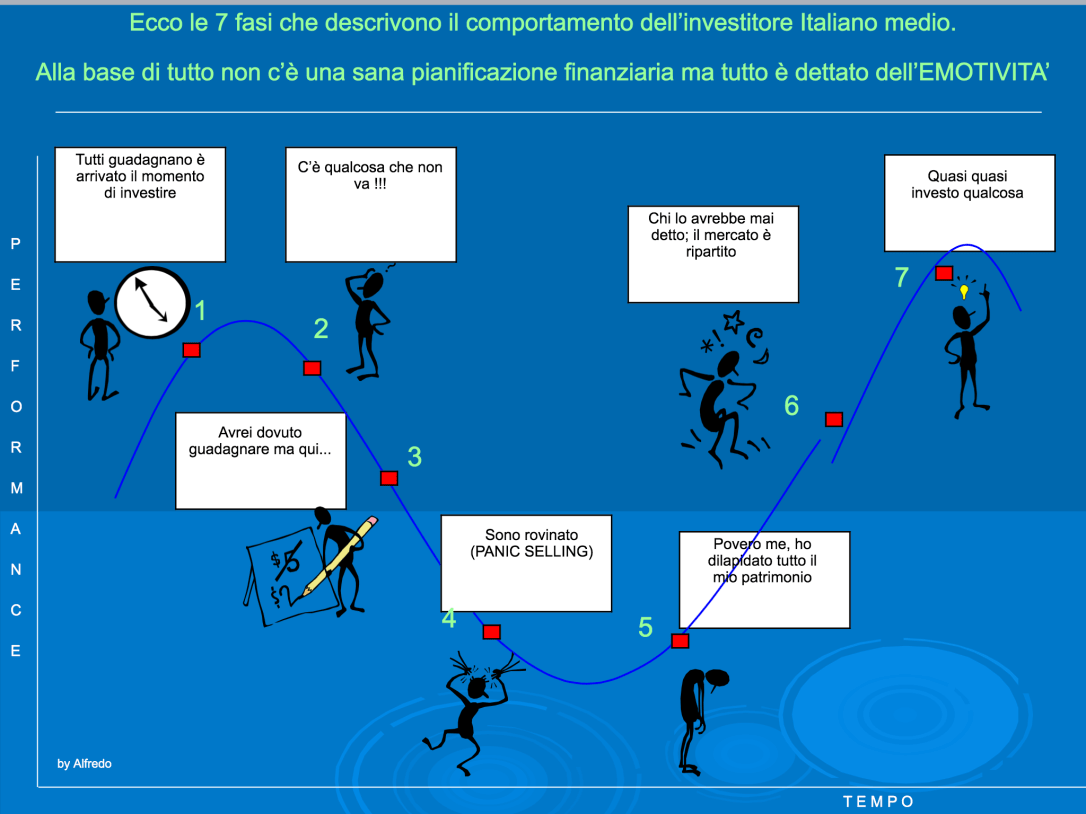

1.L’emotività negli investimenti.

L’emotività negli investimenti è un fattore che incide negativamente negli investimenti di natura finanziaria.

È statisticamente provato che la maggior parte delle perdite subite sono direttamente proporzionali all’emotività del risparmiatore.

Lo studioso Kahneman (premio nobel per l’economia 2002) afferma che l’investitore nelle scelte finanziarie decide emotivamente e non razionalmente.

Vi riporto un esempio grafico per descrivere l’emotività:  L’esempio appena visto, apparentemente banale, è realmente il comportamento che la maggior parte dei risparmiatori da me incontrati adottano. Comprano nei momenti di euforia di mercati e vendono nei momenti di crisi. Vorrei ricordare che, per la legge della domanda e dell’offerta, se tu compri ci deve essere qualcuno che vende, se vendi ci deve essere qualcuno che acquista.. ecco, domandati chi compra e acquista nei giusti momenti.. Esattamente l’opposto di quello che si fa in un comune mercato alimentare dove cerchiamo le offerte per acquistare la Nostra spesa e se dovessimo rivenderla, la rivenderemmo sicuramente ad un prezzo maggiore. Purtroppo un concetto molto semplice che viene compreso per tutto (alimenti, immobili, auto, etc..), ma che in finanza a causa dell’emotività viene ignorato.

L’esempio appena visto, apparentemente banale, è realmente il comportamento che la maggior parte dei risparmiatori da me incontrati adottano. Comprano nei momenti di euforia di mercati e vendono nei momenti di crisi. Vorrei ricordare che, per la legge della domanda e dell’offerta, se tu compri ci deve essere qualcuno che vende, se vendi ci deve essere qualcuno che acquista.. ecco, domandati chi compra e acquista nei giusti momenti.. Esattamente l’opposto di quello che si fa in un comune mercato alimentare dove cerchiamo le offerte per acquistare la Nostra spesa e se dovessimo rivenderla, la rivenderemmo sicuramente ad un prezzo maggiore. Purtroppo un concetto molto semplice che viene compreso per tutto (alimenti, immobili, auto, etc..), ma che in finanza a causa dell’emotività viene ignorato.

2. Va bene in ogni condizione di mercato

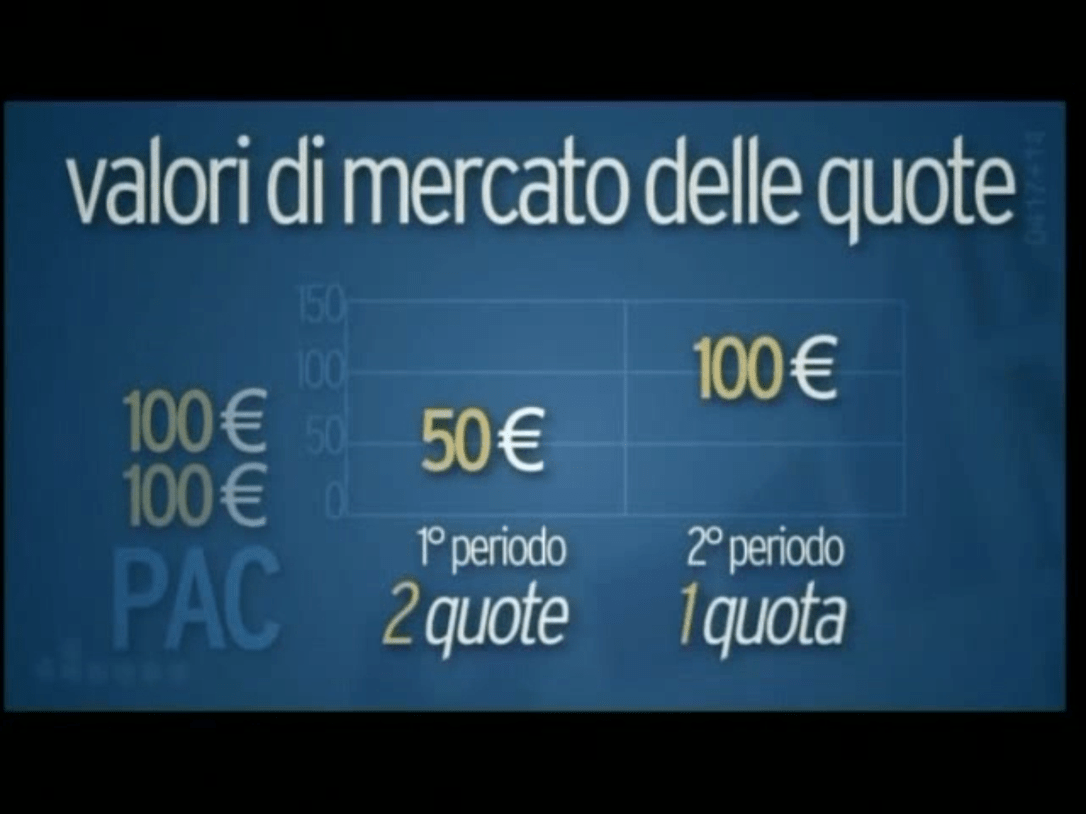

Questo metodo, consiste nell’investire una stessa quota di denaro a intervalli di tempo regolari, per cogliere le opportunità del mercato. Infatti frazionando l’investimento con un importo fisso è possibile sia ottenere un prezzo medio d’acquisto inferiore alla media dei prezzi, ma anche sfruttare al massimo gli eventuali momenti di flessione dei mercati. Come? Attraverso il principio del Dollar Cost Average. Funziona cosi, farò un primo esempio: Supponiamo di investire complessivamente € 200,00 in due periodi differenti in ognuno dei quali investiamo €100,00. Ipotizzo che il valore di mercato di una specifica quota del fondo che vogliamo acquistare, sia inizialmente pari a 50 €, in questo caso con 100,00 € riusciamo ad acquistare due quote del fondo. Nel secondo periodo, i mercati salgono e il valore della quota sale a 100,00 €, con gli ulteriori 100,00 € riusciamo ad acquistare una quota del fondo

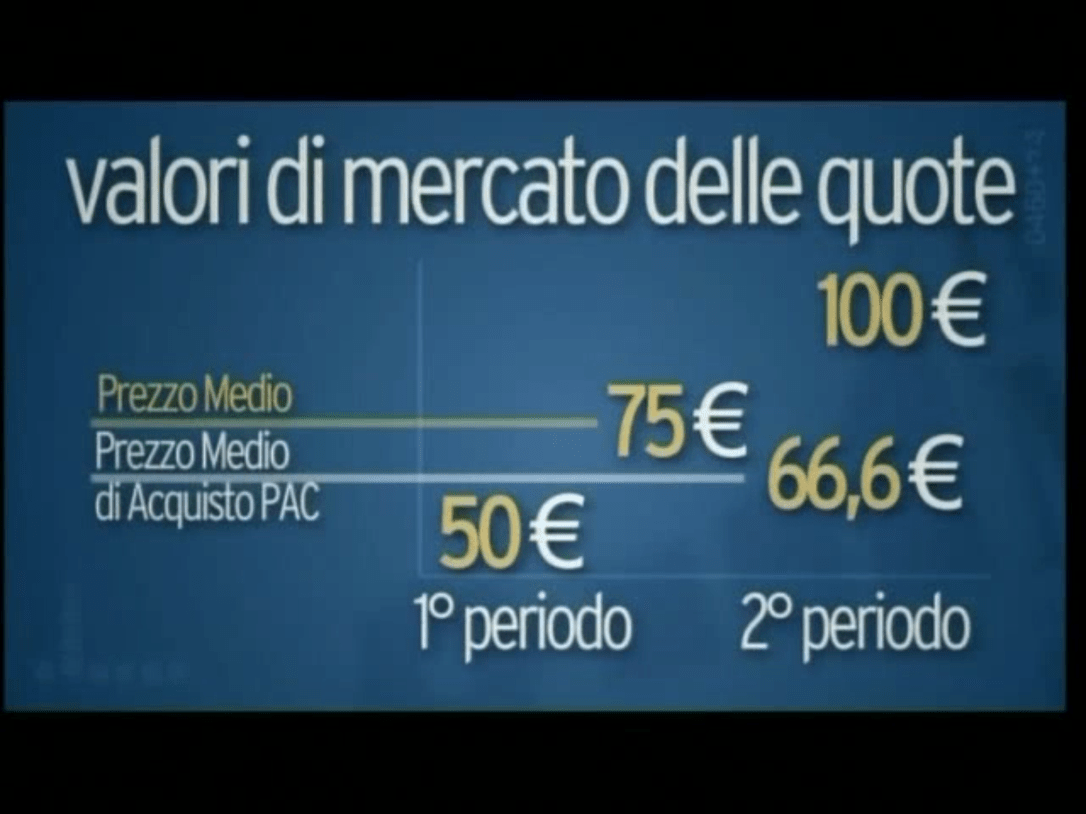

In tutto avremo quindi acquistato tre quote. Istintivamente, verrebbe da dire che, avendo acquistato inizialmente a 50,00 € e successivamente a 100,00 € il prezzo medio di acquisto sia pari a 75,00 €, in realtà il prezzo medio è più basso. Infatti avendo investito 200,00 € acquistando tre quote, il prezzo medio è pari a 66,6 € più vicino quindi al valore minimo del mercato.

In tutto avremo quindi acquistato tre quote. Istintivamente, verrebbe da dire che, avendo acquistato inizialmente a 50,00 € e successivamente a 100,00 € il prezzo medio di acquisto sia pari a 75,00 €, in realtà il prezzo medio è più basso. Infatti avendo investito 200,00 € acquistando tre quote, il prezzo medio è pari a 66,6 € più vicino quindi al valore minimo del mercato.

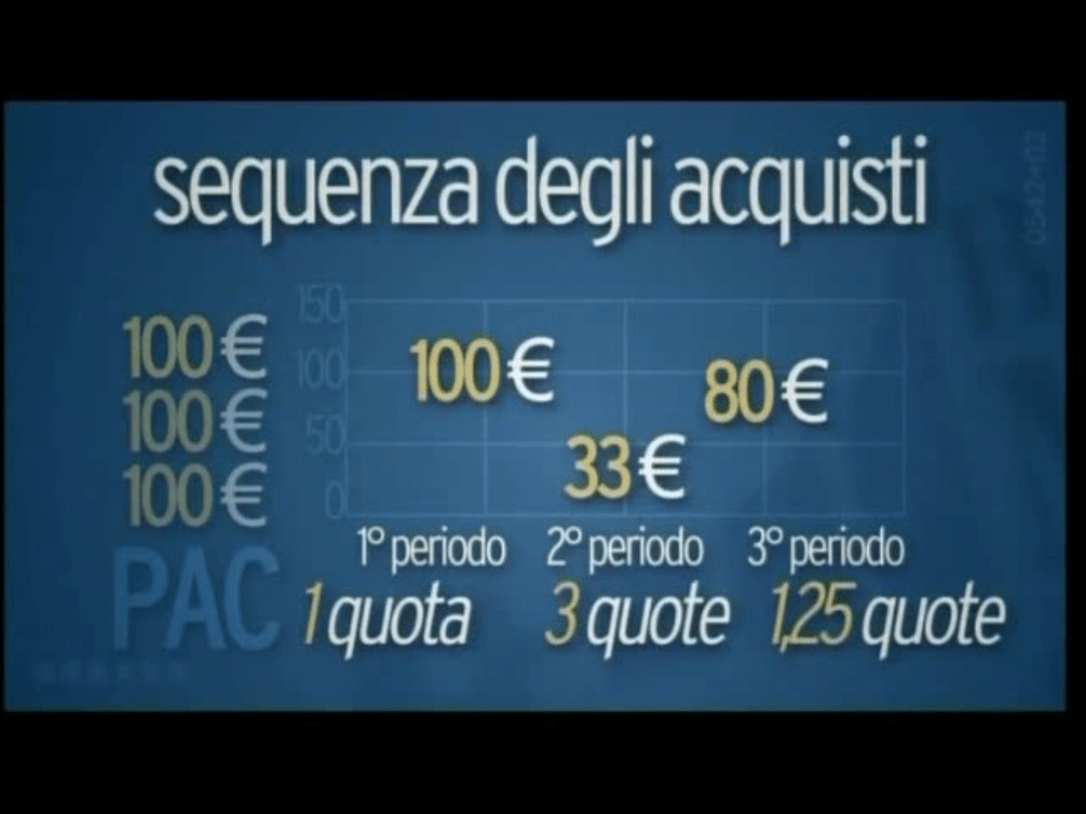

Il Principio del Dollar Cost Average è valido anche in caso di flessione dei mercati.. Come? Vi farò un secondo esempio supponiamo di investire complessivamente 300,00 € in tre periodi, frazionando sempre l’investimento in 100,00 € per ogni periodo. In questo esempio i valori delle quote del fondo sono i seguenti:

Il Principio del Dollar Cost Average è valido anche in caso di flessione dei mercati.. Come? Vi farò un secondo esempio supponiamo di investire complessivamente 300,00 € in tre periodi, frazionando sempre l’investimento in 100,00 € per ogni periodo. In questo esempio i valori delle quote del fondo sono i seguenti:

- 1 periodo 100,00 €

- 2 periodo 33,00 €

- 3 periodo 80,00 €

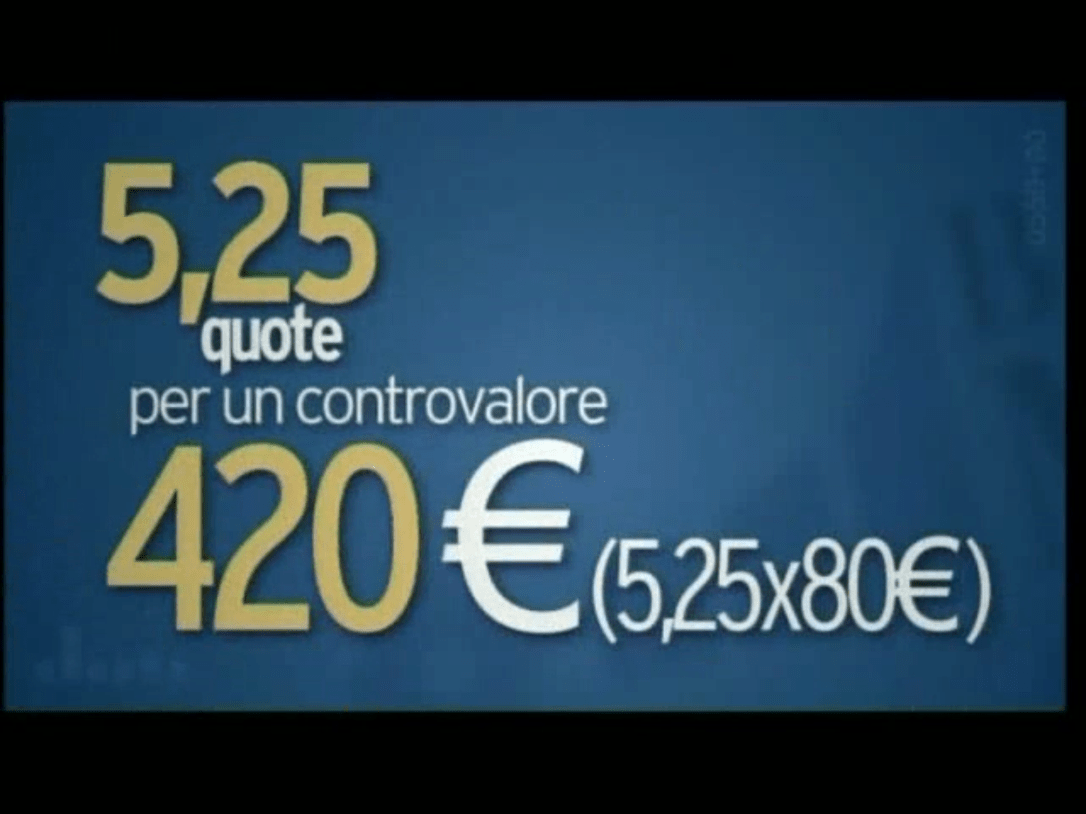

La sequenza degli acquisti sarà:

- nel primo periodo con 100,00 euro acquisto 1 quota,

- nel secondo periodo con 100,00 € acquisto 3 quote,

- nel terzo periodo con 100,00 euro acquisto 1,25 quote del fondo.

Alla fine del terzo periodo avrò acquistato 5,25 quote del fondo per un controvalore totale di 420 € a fronte di un investimento complessivo di 300,00 €.

La performance sarà quindi positiva del +40% anche se il mercato non è ancora tornato ai livelli di inizio periodo. È proprio questo il meccanismo vincente su cui si basano i PAC.

La performance sarà quindi positiva del +40% anche se il mercato non è ancora tornato ai livelli di inizio periodo. È proprio questo il meccanismo vincente su cui si basano i PAC.

Personalmente consiglio dei piani di accumulo con cadenza mensile, attraverso il versamento di una quota fissa per una durata consigliata di almeno 10 anni.

Personalmente consiglio dei piani di accumulo con cadenza mensile, attraverso il versamento di una quota fissa per una durata consigliata di almeno 10 anni.

Considerazioni Finali L’eliminazione del fattore emotivo e le proprietà della media aritmetica fanno del P.A.C uno strumento che permette al risparmiatore di raggiungere ottimi risultati.

Due semplici regole:

- Versare in modo costante per periodi non inferiori ai 10 anni

- Raddoppiare il versamento nei momenti di particolare ribasso del mercato

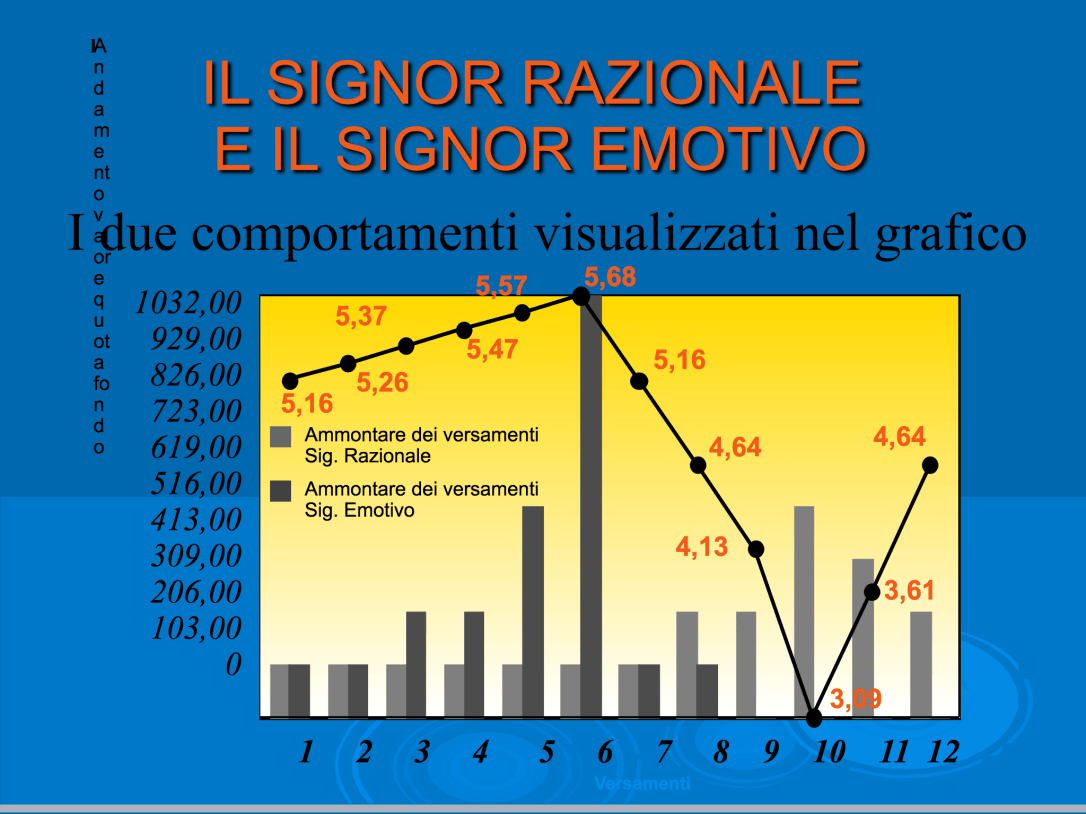

A titolo puramente esemplificativo vi mostrerò un ultimo caso di mercato, in cui il P.A.C. dimostra la sua validità attraverso la mediazione dei prezzi.

In quest’ultimo Esempio abbiamo:

- Il Sig.re Razionale che investe in modo costante ed incrementa quando le quotazioni scendono;

- Il Sig.re Emotivo che investe in maniera crescente quando il fondo sale e rallenta, fino a fermarsi, quando le quotazioni scendono.

Come si evince dal grafico, nel periodo di euforia di mercato, il sig. Emotivo aumenta la quota di capitale investito, mentre il sig. Razionale mantiene la stessa costanza.

Quando il mercato corregge, il sig. Emotivo diminuisce fino a fermarsi, il Sig. Razionale aumenta la quota d’investimento.

Secondo Voi qual è il risultato?

Quindi per concludere, il Piano Di Accumulo Capitale è un ottimo strumento per poter proteggere il proprio risparmio, però come avrete letto, se non gestito insieme ad un professionista, si rischia di vanificare i propri risparmi.

Quindi per concludere, il Piano Di Accumulo Capitale è un ottimo strumento per poter proteggere il proprio risparmio, però come avrete letto, se non gestito insieme ad un professionista, si rischia di vanificare i propri risparmi.

Alessandro Lo Verde